Teksti: Otto Muurinen

Menneenä syksynä keskustelua synnytti pääministeri Sanna Marinin Twitter-päivitys, jossa tämä siteerasi väitöskirjatutkija Antti Ronkaista:

”Vallitsevissa rahapolitiikan ideoissa on jotain pahasti vialla, kun keskuspankit suojelevat uskottavuuttaan ajamalla taloudet taantumaan.”

Miksi rahapolitiikka ei vastannut pääministerimme näkemyksiä, ja mihin nähdyn kaltainen rahapolitiikka perustui?

Keskeistä on keskuspankkien asema tahona, joka kontrolloi rahan tarjontaa ja vastaa sen liikkeelle laskemisesta. Tähän liittyen sillä on yleensä tehtävänä edistää joko hintavakautta, työllisyyden suotuisaa kehitystä tai sopivaa taloudellista kasvua.

Euroopan keskuspankin mandaatti määritellään Euroopan unionin perussopimuksissa. Niiden mukaan EKP:n ensisijainen tavoite on ylläpitää hintavakautta euroalueella – ja vasta tämän jälkeen edistää EU:n talouspolitiikan yleisten tavoitteiden saavuttamista.

Saamaansa tehtävää keskuspankki voi toteuttaa kahdella tavalla: joko valitsemalla rahamäärän, jonka se pitää liikkeellä tai vaihtoehtoisesti päättämällä korkotason, jolla se lainaa liikepankeille rahaa. Edelliset vaihtoehdot sulkevat toisensa pois.

Perustana rahan määrän tarjonnan ohjaamisessa on ajatus siitä, että rahakannan ja todellisen liikkeellä olevan rahamäärän välinen kerroin on vakaa, jolloin säätelemällä rahakantaa pystyy vaikuttamaan rahan tarjontaan markkinoilla. Toisena oletuksena on rahan neutraalius, jonka mukaan rahan määrän kasvu ja hintojen kasvu kulkevat käsi kädessä pitkällä aikavälillä. Tämä oletus liittää rahan tarjonnan säätelyn yhteen hintavakauden tavoittelun kanssa.

Pitkällä aikavälillä rahan määrän säätelyyn pohjautuva rahapolitiikka voidaan yksinkertaistaa seuraavanlaiseksi yhtälöksi:

π = µ – g

missä π on inflaatio, tai kenties tässä tapauksessa keskuspankin inflaatiotavoite, µ on talouskasvu ja g nopeus, jolla rahamäärä kasvaa. Keskuspankki siis arvioi tällöin talouskasvua ja asettaa sen mukaan g:n niin, että valittu tavoite saavutetaan.

Kaikissa suurissa keskuspankeissa on päädytty käyttämään korkotason säätelemistä rahapolitiikan välineenä, sillä inflaatiotason tavoitteleminen on nähty helpompana kuin rahan määrän kontrolloiminen. Päätökseen on vaikuttanut epäselvyys siitä, miten rahan määrää tulisi mitata, sekä se, että erilaiset kehittyneemmät sijoitus- ja korkoinstrumentit ovat ennestään hämärtäneet rahamäärän mittaamiseen käytettyjen aggregaattien rajoja.

Myös läpinäkyvyys ja ymmärrettävyys ovat syitä sille, että rahapolitiikkaa tehdään ohjauskorkoja säätelemällä. Hyvinkin tekniset rahamäärän mittaamiseen käytettävät aggregaatit eivät ole yhtä selkeitä kuin korot.

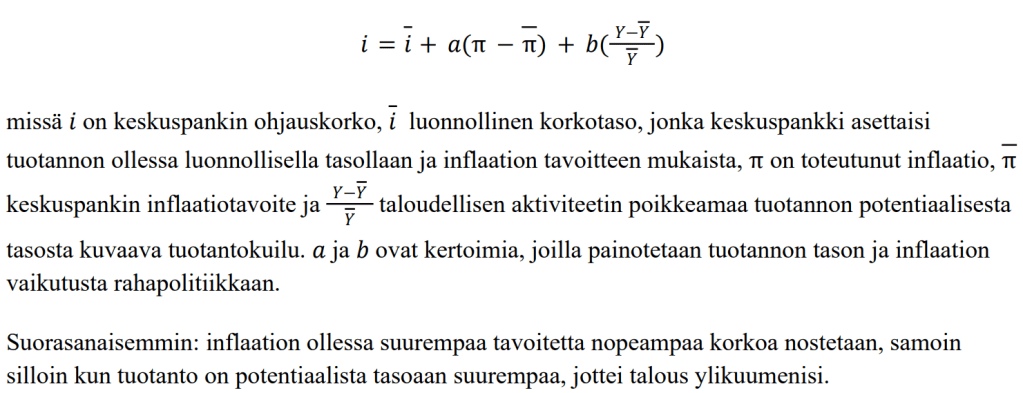

Keskuspankin korkopäätöksentekoa yksinkertaistamaan käytetään monilla makrotaloustieteen peruskursseilla ja monissa oppikirjoissa yhdysvaltalaiselta taloustieteilijä John Taylorilta nimensä saanutta Taylorin sääntöä (kaava jutun lopussa), jonka mukaan inflaation ollessa suurempaa tavoitetta nopeampaa korkoa nostetaan, samoin silloin kun tuotanto on potentiaalista tasoaan suurempaa, jottei talous ylikuumenisi.

Nyky-EKP:n tilanteessa voidaan olettaa, että inflaatiota painotetaan enemmän kuin tuotannon tasoa. Jätetään tuotannon taso pois ja tarkastellaan keskuspankin toimintaa puhtaasti inflaation kannalta. Näemme, että keskuspankki nostaa ohjauskorkoaan, mikäli toteutunut inflaatio ylittää inflaatiotavoitteen.

Suomessa vuotuinen inflaatio oli lokakuussa 2022 Tilastokeskuksen mukaan 8,3 prosenttia ja Euroopan komission mukaan koko euroalueella 10,6 prosenttia – selkeästi inflaatiotavoitetta korkeammalla. Typistetyllä Taylorin säännöllämme tämä tarkoittaisi suoraan koronnostoa.

Mutta entäpä selitykset siitä, että inflaatio on poikkeuksellista ja suurelta osin energiahintojen nousun aiheuttamaa? Jos näin on, niin keskuspankin toimia voidaan pitää ylireagoituina.

Vastaavat lokakuun pohjainflaatiot, eli ruoan ja energian hintojen muutoksesta puhdistetut inflaatiot, kielivät kuitenkin muuta. Luvut olivat yli 5 prosenttia sekä Suomessa että euroalueella – siis jälleen selvästi inflaatiotavoitteen yläpuolella.

Makrotalousteorian perusteella koronnostoja voi siis pitää perusteltuina, mutta miksi harjoitettu rahapolitiikka sai negatiivisen vastaanoton poliitikkojen keskuudessa?

Inflaatio on pitkän aikavälin ilmiö, mikä näkyy myös sen torjumisessa. Keskuspankin toiminnan on oltava tarpeeksi ennakoitavaa ja rauhallista, jotta markkinoiden luottamus sen kykyyn ylläpitää hintavakautta säilyy tilanteessa kuin tilanteessa.

Sen sijaan poliitikkojen toiminta on lyhytjänteisempää – erityisesti vaalien lähestyessä. Pääministerimme kommentti onkin hyvä oppikirjaesimerkki siitä, miten rahapolitiikka ja poliitikkojen tavoitteet ovat pitkällä aikavälillä ristiriidassa keskenään.

Vielä alkuperäisestään yksinkertaistettu Taylorin sääntö näyttää, että tehdyt ja tulevat koronnostot ovat paikallaan inflaation ollessa nykyisen kaltaisella tasolla. Yksinkertaistetut mallit eivät ole takuuvarma oikotie onneen, mutta onneksemme päätöksenteko on alan huippujen käsissä.•

Taylorin sääntö